当“印钞机”不再稳定印钞,服装代工巨头申洲国际正经历一场“温差”考验。

300亿营收,利润却跌了。

3月30日,申洲国际发布2025年全年业绩后,股价应声暴跌。资本市场用脚投票,只因这份成绩单触动了投资者最敏感的神经:增收不增利,而且下半年的状况比上半年更糟。

这家为耐克、阿迪达斯、优衣库等全球顶级品牌操刀生产的“隐形冠军”,似乎正在失去往日的锋利。

一、下半年净利骤降两成,钱去哪了?

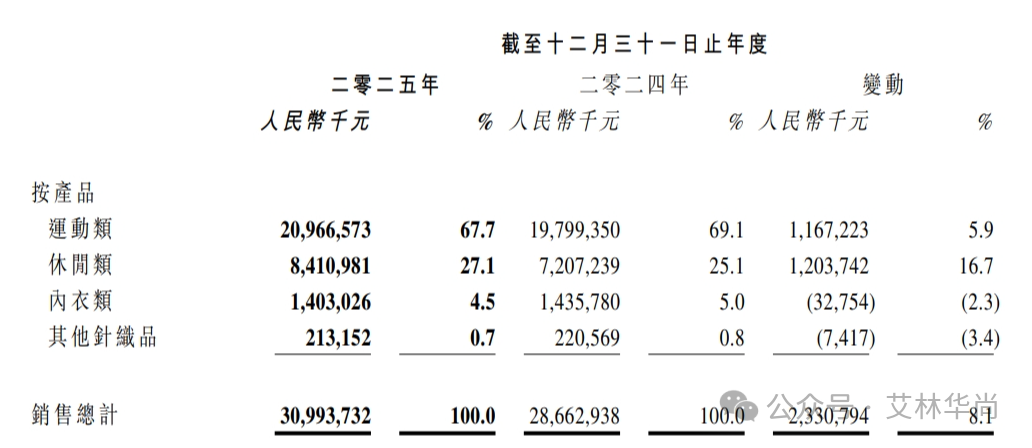

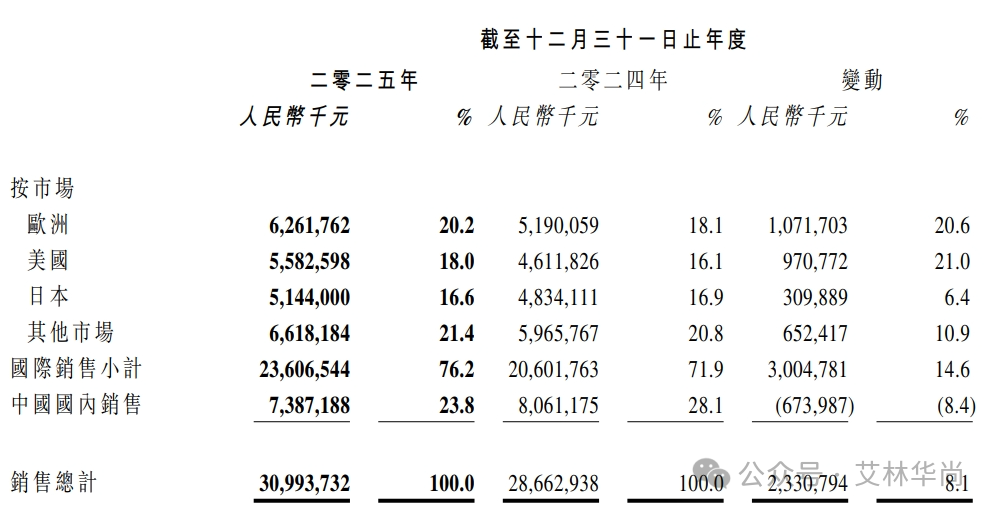

先看数据。2025全年,申洲国际收入309.94亿元,首次突破300亿大关,同比增长8.1%。但净利润仅为58.25亿元,同比下滑6.7%。即便剔除2024年的一次性股权收益影响,净利润依然微跌1.4%。

如果说全年数据还能用“微跌”来粉饰,下半年的表现则暴露了真实底色。

上半年,公司净利润尚有8.4%的增长;到了下半年,收入仅微增2.1%,而净利润同比暴跌19.8%,从去年同期的33亿元缩水至26.48亿元。这样的断崖式下滑,发生在全球最大服装代工厂身上,令人侧目。

利润去了哪里?财报中,申洲给出了三个答案:

第一,人工成本上涨。海外生产基地员工数持续增加,产能虽然释放,但人力成本也随之攀升。

第二,为客户分担关税。申洲罕见地承认,为维护客户关系,公司主动分担了部分美国市场进口关税。在贸易摩擦持续的背景下,这直接侵蚀了毛利率。

第三,汇兑损失。2024年公司还有1.06亿汇兑收益,到了2025年,变成2.56亿汇兑亏损。一进一出,3.6亿的差距。

三重夹击下,申洲的毛利率从去年同期的28.1%降至26.3%,整整下滑180个基点。对于一家以效率著称的制造巨头,这样的毛利率滑坡,意味着定价权的松动。

二、耐克、彪马“拖后腿”,客户矩阵正在重构

申洲的业绩,本质上是其核心客户群的镜像。2025年,这个镜像呈现出了明显的分化。

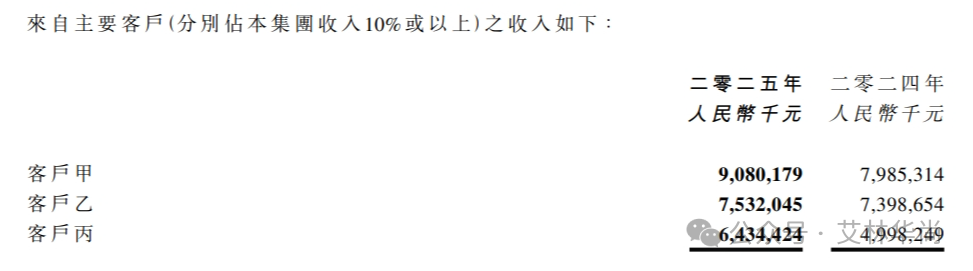

曾经的“榜一大哥”耐克,如今沦为第二。来自耐克的销售额仅微增1.8%,基本原地踏步。考虑到耐克自身在全球(尤其是中国)的销售疲软,这样的表现并不意外。而彪马则更加尴尬——申洲的年报中,四大客户的名单悄然缩减为三大,彪马已被移出主要客户披露行列。2024年,申洲来自彪马的销售尚有27.62亿元,今年已不再单列,其颓势可见一斑。

但硬币的另一面是,优衣库和阿迪达斯正在扛起大旗。

优衣库母公司迅销贡献了90.8亿元,同比增长13.7%,稳居第一大客户。阿迪达斯则凭借Samba等爆款鞋服及足球品类的强劲复苏,为申洲带来28.7%的销售增长,达到64.34亿元。

这种“冰火两重天”的客户格局,给申洲带来了结构性风险。过度依赖单个品牌的周期波动,使得公司的增长曲线不再平滑。当耐克、彪马进入调整期,优衣库和阿迪的增速能否填补缺口?答案尚不明朗。

三、首提“户外”:是解药还是口号?

在财报的业务展望部分,申洲国际抛出了一个耐人寻味的信号。

在列举了全球纺织服装行业的种种压力——终端需求乏力、价格竞争激烈、生产成本攀升、地缘政治紧张——之后,申洲写道:“户外运动、功能性面料以及绿色环保等细分领域需求稳步增长,成为行业新的增长动力。”

这是申洲国际在官方层面首次明确将“户外”定位为结构性机会。

这一表态并非空穴来风。传统运动休闲品类的增长天花板正在显现,而户外功能性服装却保持着双位数的复合增长率。从始祖鸟到萨洛蒙,从冲锋衣到高防护性装备,户外赛道的高客单价、高复购率、高品牌忠诚度,使其成为当下服饰领域少有的“黄金地带”。

对申洲而言,转向户外意味着什么?意味着从“量大价优”的代工逻辑,转向“技术溢价”的制造逻辑。功能性面料、压胶工艺、防水透气膜等技术壁垒,正是申洲可以发挥其研发与规模化优势的地方。

但挑战同样存在。户外品牌的代工订单通常更分散、单量更小、交期更紧,这与申洲过去服务耐克、优衣库那种“爆款大单”的模式存在差异。如何平衡效率与柔性,将是申洲必须回答的问题。

四、代工之王的下一站

不可否认,申洲国际依然是全球服装代工领域最优秀的公司之一。其垂直一体化布局、海外产能的提前卡位、对核心客户的深度绑定,都是难以复制的护城河。

但护城河并不等于免死金牌。当客户自身陷入困境,当关税和汇率成为不可控变量,当“中国+东南亚”的产能布局依然无法完全对冲成本压力,申洲需要找到新的增长支点。

“户外”这个关键词,或许就是答案的起点。但能否真正转化为利润,取决于申洲能否在功能性面料和户外成衣制造上,建立起比运动休闲领域更深的壁垒。

资本市场已经用股价表达了对短期业绩的失望。而对于长期投资者而言,他们更关心的是:申洲能否在下一次行业洗牌中,再次证明自己是那个不可替代的“超级工厂”。

答案,或许就藏在它的下一个订单里。