4月17日晚间,地素时尚(603587.SH)交出了一份让资本市场五味杂陈的2025年年报。全年营业收入21.36亿元,同比减少3.72%;归属于上市公司股东的净利润约2.6亿元,同比减少14.2%。Choice数据显示,这已是公司自2018年上市以来净利润的最低水平。

更令人不安的是业绩下滑的“惯性”并未在第四季度止步。回顾全年四个季度的扣非净利润:Q1为0.63亿,Q2为0.70亿,Q3为0.58亿,Q4进一步跌至0.41亿——即便第四季度营收环比大幅增长至5.9亿元,盈利能力反而被不断侵蚀。促销、折扣、渠道结构变化共同挤压了利润空间。

然而,在这片阴霾中,有一个极其反直觉的信号:公司2025年经营活动现金流量净额同比大增21.43%,达到4.85亿元。在利润创下新低的同时,现金却越发充沛。这背后是地素时尚果断关闭了220家低效实体门店(全年新开123家,净减少97家),并通过压缩经销库存、延长应付账款等方式回收了大量现金。用“牺牲利润、保住现金”来形容并不为过。

但这笔丰厚的现金储备,恰恰引出了地素时尚最大的争议点——一家账面上常年躺着二十几亿融资现金和未分配利润的上市公司,上市近八年来几乎没有做过一起像样的品牌并购,也没有真正押注任何一个品牌向奢侈品层级升级。保守,在消费景气周期里是稳健;在存量博弈、高端失守的当下,就成了原罪。

一、DIAMOND DAZZLE:店铺扩张了,价值却消失了

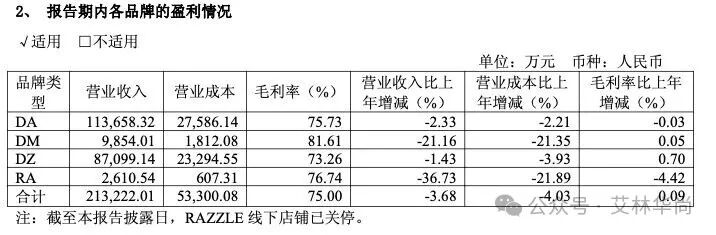

品牌矩阵中最令人惋惜的,莫过于定位最高端的DIAMOND DAZZLE。2025年,该品牌营收仅0.99亿元,同比暴跌21.16%,在地素所有品牌中跌幅最大。更耐人寻味的是,DIAMOND DAZZLE全年店铺净增3家——在营收断崖式下滑的同时,门店数量不降反增。

这一反常数据暴露了品牌的核心困境:高净值客群正在加速流失。在当下的消费环境中,真正的奢侈品消费者追求的是保值、经典与极致的服务体验。他们愿意为Chanel、Hermès的成衣排队,也愿意为Loro Piana的羊绒买单,但DIAMOND DAZZLE既无法提供硬奢的品牌社交价值,也没有建立起匹配其高定价的专属服务体系。门店增加了,坪效却被大幅摊薄.

地素时尚似乎从未想清楚,DIAMOND DAZZLE究竟是要做“更贵的DAZZLE”,还是要做一个真正的轻奢品牌。如果是后者,那么从门店装修标准、销售话术、VIP维护到产品叙事,都需要一套完全独立的运营体系。而现实是,该品牌在很多场合仍然与主品牌共享渠道资源和管理逻辑,高不成低不就的尴尬定位,在今天的市场环境下已经行不通了。

二、主品牌DAZZLE:渠道红利“完美错过”

再来看集团的核心支柱——主品牌DAZZLE。2025年营收11.36亿元,同比下滑2.33%,在整体低迷中已算相对抗跌。但将其放到竞品坐标系中,差距便触目惊心。

以MO&Co.为例,这个同属中高端女装赛道的品牌,近年来通过直营大店、标杆门店以及高频的联名系列,在一二三线城市核心商圈完成了深度覆盖。而江南布衣旗下的jnby(小江南布衣)更是凭借差异化的设计师风格和快速的门店扩张,在童装及女装领域持续收割渠道红利。

反观DAZZLE,截至2025年末,其门店数量仅为数百家级别(地素集团总门店793家,其中DAZZLE和d’zzit为主力),相比MO&Co.和jnby的终端规模,DAZZLE在门店密度和覆盖广度上仍有明显差距。这意味着,过去几年国内中高端女装市场最为轰轰烈烈的购物中心渠道下沉与扩容红利,地素时尚几乎没有充分享受到。

根本原因在于商品结构。DAZZLE的产品线以连衣裙、上衣和外套为主,风格偏女性化与优雅通勤,但在当下消费者越来越追求“一衣多穿”“风格化混搭”的趋势下,其产品组合的丰富度和配搭性明显不足。库存周转天数偏高、新款售罄率低于竞品,都指向同一个结论:商品企划需要一次彻底的重构。没有足够有吸引力的产品,即便开出门店,也难以支撑持续的销售增长。

三、保守的财务策略:25亿现金“沉睡”,却无一场像样的并购

如果说品牌运营上的失误还可以归咎于市场环境,那么地素时尚在资本层面的“不作为”,则让长期跟踪这家公司的投资者感到失望。

根据历年财报粗略统计,地素时尚自上市以来,累计通过IPO及后续经营积累的货币资金、交易性金融资产及未分配利润长期维持在20亿元以上。2025年年报显示,公司货币资金及理财产品合计仍超过25亿元。手握如此丰厚的现金储备,地素时尚却几乎没有进行过任何有影响力的品牌并购,也未曾真正下决心将DIAMOND DAZZLE推向轻奢甚至准奢侈品的定位。

对比同行,歌力思通过收购IRO、self-portrait等国际品牌构建了多品牌矩阵;比音勒芬则收购了CERRUTI 1881和KENT&CURWEN,试图打开高端时尚与运动相结合的增量市场。而地素时尚除了早期投资过一些小众设计师品牌以及最终关停的男装RAZZLE,在资本运作上几乎一片空白。

保守本身不是缺点,但在中高端时尚行业,单靠内生增长很难在短时间内突破品牌天花板。尤其是在DIAMOND DAZZLE明显乏力的情况下,引入一个真正有国际认知度的轻奢品牌,或者通过合资方式运营某个欧洲高端品牌的中国市场,本应是盘活集团高端线的一条捷径。但地素选择了最“安全”的做法——把钱存在银行,然后眼睁睁看着竞争对手一个个完成卡位。

四、男装RAZZLE关停:正确的决定,暴露更深层的问题

2025年,地素时尚彻底关闭了男装品牌RAZZLE,全年营收仅余0.26亿元,基本可以视作出清库存。从结果来看,这是一个迟到但正确的决定。

RAZZLE的失败,表面上是男装市场竞争激烈、中高端男装难以突围,但深层次原因在于组织架构的根本错配。地素时尚是以女装起家的集团,其研发体系、供应链逻辑、商品企划节奏乃至审美话语权,全部围绕女性消费者构建。当RAZZLE被纳入这一体系时,它不得不沿用女装的研发流程和价值判断标准——比如更快的上新频率、更偏向装饰性的设计语言、以及对“时尚感”而非“品质感”的侧重。

然而,当下的中高端男装消费者(尤其是25-40岁的都市男性)所追求的是:经典耐穿的版型、优质的面料、低调但有辨识度的细节,以及一套完整的“衣橱解决方案”。用女装的时尚逻辑做男装,无异于南辕北辙。RAZZLE的关停,恰恰提醒了地素时尚:如果未来还要拓展新品类或新品牌,必须建立独立的运营团队和商品体系,而不是简单地“复制粘贴”女装能力。

五、线上是唯一的亮色,但不足以撑起未来

在一片灰暗之中,地素时尚的线上渠道交出了一份难得的增长答卷:2025年电商营收4.67亿元,同比大幅增长27.03%,毛利率达到76.62%,占集团总营收比重上升至21.9%。尤其是d’zzit品牌,凭借更年轻化的代言人策略(如刘浩存)和在直播电商端的精准投入,全年营收仅微跌1.43%至8.7亿元,成为集团最抗跌的品牌之一。

但线上渠道的高速增长,尚不足以对冲线下经销体系的崩塌。2025年,地素时尚经销渠道营收同比大跌21.93%至7.11亿元。对于中高端品牌而言,经销网络的信心一旦受损,恢复周期往往很长。而且线上毛利率虽高,但客单价远低于线下,过度依赖电商会进一步拉低品牌在高端消费者心中的定位。

另外,研发费用虽然同比增长4.98%至8618万元,但研发人员数量却从202人减少至131人。公司解释为“聚焦核心项目”,但在中高端时尚领域,设计人才就是最核心的资产。研发团队的收缩,无论理由多么冠冕堂皇,都难免引发外界对品牌长期创新能力的担忧。

结语

地素时尚2025年的财报,像一面镜子,照出了一家曾经优秀的中高端女装集团在行业转折期的所有典型困境:高端品牌有店无客,主品牌错过渠道扩张,账上现金闲置多年,跨品类尝试因组织僵化而失败。

好消息是,公司依然拥有健康的现金流、零负债的资产负债表,以及d’zzit和线上渠道这两个尚在增长的引擎。坏消息是,消费环境的改善仍不明朗,而竞争对手的差距已经拉开。

如果地素时尚继续坚持过去八年的“保守主义”——守着二十几亿现金,不并购、不升级、不彻底重构商品与渠道逻辑,那么2025年的净利润新低,可能还不是终点。