在太平鸟成立三十周年之际,这只有曾经的“百亿鸟”却依然难以从风雨中振翅高飞。

近日,太平鸟发布2025年年度报告及2026年第一季度财报。数据显示,2025年太平鸟实现营业收入63.34亿元,同比减少6.88%;归母净利润仅录得1.74亿元,同比暴跌32.57%,扣非净利润更是同比减少46.83%至6544.87万元。这已经是太平鸟营收连续第四年同比下滑,从2022年至今跌跌不休,而同期累计超百亿的销售费用却并未在营销端砸出预期效果。

若只看2026年一季度的数据,扣非净利润确实录得了超过三成的增长,但这仅仅建立在去年同期低基数之上,并未打消资本市场对其存量资产堆积与渠道效率的隐忧。

太平鸟的增长难题,似乎在这份“三年砺新”的收官答卷中无处遁形。

男装规模首次超越女装

太平鸟曾经最引以为傲的女装版图,正在肉眼可见地缩水。

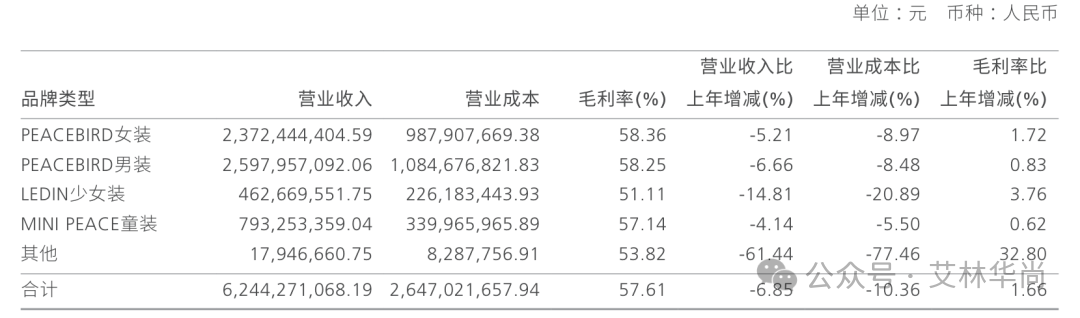

2025年,PEACEBIRD女装实现营收23.72亿元,同比减少5.21%;而曾经一度屈居其后的PEACEBIRD男装营收达25.98亿元,同比减少6.66%。这已是男装连续三年在营收体量上领先于女装,而在2021年百亿巅峰期,彼时女装44.84亿元的收入体量,一度是男装的1.33倍。

太平鸟的发家史离不开男装。1996年公司以男装西服和衬衫批发业务起家,但随着2001年陈红朝加入后力推女装,女装在2015年首超男装。如今十年过去,男装再度夺回头把交椅,女装的主导权却在激烈的市场洗牌中被日渐弱化。

女装卖不动背后,是更深的“中年危机”。2025年裙装类销量同比锐减21.72%,薄外套、T恤等品类同样双位数下滑,而毛线衫和厚外套分别逆势增长2.69%和1.33%,暴露出消费者正在抛弃太平鸟此前赖以维生的轻薄时尚品类,转向更具“品质”感知的保暖品类。

男装的反超看似意外,实则印证了一个残酷逻辑:在消费降级与理性化购物并行的当下,男性用户对品牌的忠诚度与对产品品质的敏感度均高于女装,男装的规模体量反而成了太平鸟当前最稳妥的压舱石。

但即便如此,男装6.66%的营收跌幅同样并不理想,太平鸟整体矩阵陷入“男装承压、女装溃败”的双重困局。

女装与少女装陷入“夹心层”窘境

太平鸟女装的危机并非仅源于外部环境。太平鸟女装的产品定价常年徘徊在600-1500元价格带,向下有ZARA、优衣库等国际快时尚品牌的性价比围剿,向上则有Theory、COS、麦檬、艾诺丝雅诗等品牌在品质感和品牌调性上的降维打击。在品牌升级过程中,太平鸟喊出“悦享品质时尚”的口号,试图将客群锁定为25-35岁的“上升中产”,但这一动作并未有效转化出更多高净值购买力,反而让原本认可其年轻化定位的客群感到“又土又贵”。

更令太平鸟焦虑的是旗下少女装品牌LEDiN乐町的加速萎缩。2025年该品牌营收仅4.63亿元,同比大跌14.81%,且连续多年以双位数速度下滑。乐町曾是太平鸟为承接20-25岁女性客群、构建从少女到轻熟女的产品梯度而孵化的重要品牌,但如今其营收占比已从高峰时的近15%萎缩至仅约7.3%,在集团矩阵中几乎沦为一个被边缘化的存在。一个品牌的衰落意味着整个品牌梯队的断裂——年轻客群若无法在乐町获得认同,自然也不会在未来向PEACEBIRD女装完成自然迁徙。

对于拥有“八年一线明星代言史”的太平鸟而言,代言人的光环似乎也难以在品牌势能下坠时力挽狂澜。2023年起,太平鸟先后启用王鹤棣担任全球品牌代言人、张婧仪担任女装代言人,试图通过明星效应与时尚硬照维系品牌曝光。但在消费端,年轻用户更愿意为“品牌人格”而非“明星脸”买单,代言人无法弥补产品创新疲软与渠道萎缩带来的品牌空虚感。

门店收缩中的深层逻辑

渠道端的数字同样无法令人乐观。2025年,太平鸟全年关闭门店688家,净减少375家,截至年末实体门店总数跌至2998家。而2025年上半年就已净闭194家门店,较2021年高峰期的5000余家门店已缩减近四成。

太平鸟的门店收缩并非单纯的退却,而是一场渠道结构的“大手术”:一方面批量关闭低效加盟门店,另一方面大力推进旗舰店和集合店建设。2025年全年新增旗舰店与集合店45家,完成东至上海、南抵深圳、北至沈阳、中立武汉与合肥的全国旗舰店网络布局。

但这套“减法做数量、加法做体验”的渠道策略,在财报中的代价同样清晰可见。2025年直营收入仅微降0.67%至27.90亿元,但加盟收入大幅下降8.18%至18.94亿元,线上渠道收入更是骤降14.82%至15.61亿元。太平鸟在品牌营销定位上聚焦“品质中产”,试图通过抬高客单价来弥补门店缩减带来的销量损失,然而“新精英Polo”定价389元等高端化尝试并未让整体营收曲线逆转,反而让原本加盟商体系和线上渠道的销量承压加剧。

更值得警惕的是存货积压。尽管2025年存货同比下降17%,但全年计提各类减值准备共计1.78亿元,相当于扣非净利润的2.7倍。存货周转天数上升至208天,一年以上老品库存同比增加,库存压力依然沉重。

新赛道是救命稻草吗?

太平鸟并非没有意识到增长瓶颈的紧迫性。2025年6月,公司正式发布“2510战略”,以“好品牌、好产品、好渠道”为核心抓手,明确提出2年夯实品质定位、5年领跑中国、10年争创世界级时尚集团的雄心。围绕这一战略,公司在2025年下半年集中推出两大新兴赛道——轻户外支线AIRᕽPEACE和町家居服饰。

户外赛道无疑是当前服装行业最热的风口之一。据欧睿国际数据,中国户外用品市场规模预计2025年突破3000亿元,轻户外服饰以15%以上的年复合增速成为增速最快的细分市场。AIRᕽPEACE定位“城野无缝切换”,将产品功能与日常美学结合,围绕“身体、风格、精神”三重自由构建差异化认知。

然而,户外赛道已是红海。国际品牌ARC‘TERYX、The North Face加速下沉,李宁、安踏等本土运动巨头也在城市户外领域排兵布阵。对太平鸟而言,从“时尚”向“功能”的跨界并非没有代价——户外服饰对科技面料、专业防护等硬性指标要求极高,这考验的不仅是设计美学,更是供应链壁垒与研发沉淀,而这正是太平鸟的短板所在。

町家居服饰同样是潜在的增长点,但家居赛道品牌集中度低且毛利率空间有限,更重要的是,太平鸟在家居领域的品牌认知几乎为零,从零到一的培育过程将耗费大量资源。在核心品牌仍在承压、整体营收连年下滑的背景下,新兴赛道若无法快速形成规模效应,反而可能摊薄公司有限的管理精力与资本投入。

战略落地的悖论

太平鸟的经营困境并非没有解法,但解法本身存在悖论。一方面,男装的规模优势提醒太平鸟要加大对高品质商务男装的深耕,而在女装端,品牌则需要彻底梳理“品质”与“时尚”之间的定位模糊地带——既要有年轻化的设计吸引Z世代,又要足够“品质”以承载更高溢价。另一方面,数字化转型确实是降本增效的可行路径:太平鸟三年累计投入1.8亿元,落地50余个数字化项目,2025年启用的卓越技术中心已将设计到样衣周期压缩至2-3小时,并实现了“小单快反”模式。但这套效率工具若不与品牌定位、渠道策略形成合力,也难逃“为数字化而数字化”的陷阱。

或许太平鸟真正的课题不在于是否投资新赛道,而在于能否在降本提效与品牌溢价之间找到平衡点。2025年直营正价渠道新品折率提升至80%、电商毛利率提升5个百分点至49%,这些指标向好证明了品牌提价与折扣收缩具备可行性。但若毛利率的提升始终无法对冲营收的下滑,太平鸟的利润结构依然是“贫血”的。

2026年是太平鸟三十周年,也是“2510战略”真正落地的第一年。三十而立,太平鸟能否重新校准航道,既考验管理层的战略定力,更考验其在流量焦虑与品牌耐心之间的真实抉择。

在时尚行业的叙事逻辑中,“走得更快”不如“活得更久”。太平鸟要做的不是追逐下一个风口,而是找回那个曾经让年轻中产心甘情愿掏腰包的自己。